|

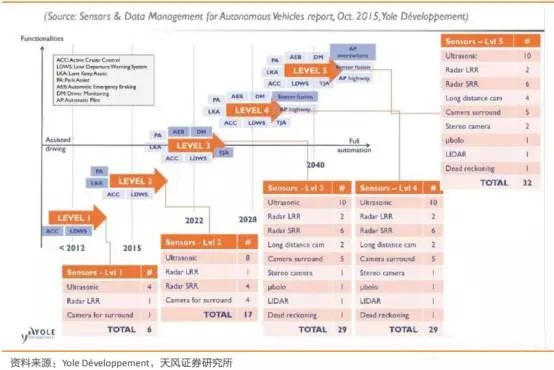

智能驾驶的发展将大幅提升对传感器的需求量。超声波雷达、毫米波雷达和多摄像头系统已经在高端汽车上应用;随着智能驾驶发展势如破竹,环境感知技术将快速发展,进一步发挥协同作用。虽然传感器仅仅是自动驾驶汽车的一部分,但是市场前景十分广阔。 据法国权威市场分析机构 Yole Développement 的统计,智能驾驶主要通过摄像头(长距摄像头、环绕摄像头和立体摄像头)和雷达(超声波雷达、毫米波雷达、激光雷达)实现感知的;当前最先进的智能汽车采用了 17 个传感器(仅指应用于自动驾驶功能),预计 2030年将达到 29 个传感器。

传感器技术路线图和相关的自动驾驶功能

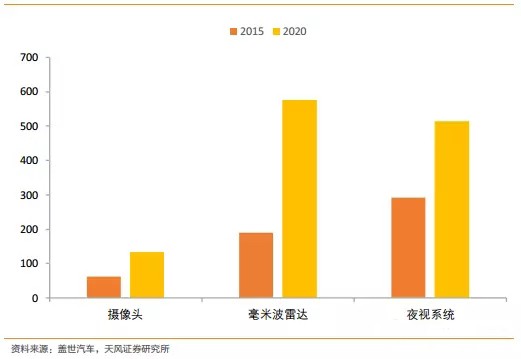

根据国外相关机构(HIS、 MarketsandMarkets Research、 Plunkedt Research、MicroMarketMonitor 等)的测算以及我们的判断,预计到 2020 年左右全球车载摄像头、毫米波雷达和夜视系统等市场都将进入快速成长期。 其中车载摄像头: 2015 年市场规模为 62 亿人民币, 2020 年将达 133 亿人民币,年复合增长率达 16%;毫米波雷达: 2015年市场规模为 229 亿人民币, 2020 年将达 576 亿人民币,年复合增长率达 20%;夜视系统: 2015 年市场规模为 293 亿人民币, 2020 年将达 514 亿人民币,年复合增长达12%。

全球传感器的市场规模

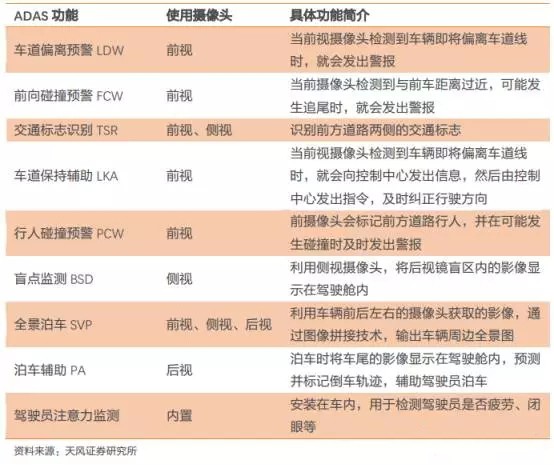

摄像头:智能驾驶之慧眼 车载摄像头是实现众多预警、识别类 ADAS 功能的基础。 在众多 ADAS 功能中,视觉影像处理系统较为基础,对于驾驶者也更为直观,而摄像头又是视觉影像处理系统的基础,因此车载摄像头对于智能驾驶必不可少。车道偏离预警(LDW)、前向碰撞预警(FCW)、交通标志识别(TSR)、 车道保持辅助(LKA)、行人碰撞预警(PCW)、全景泊车(SVP)、驾驶员疲劳预警等众多功能都可借助摄像头实现,有的功能甚至只能通过摄像头实现。

摄像头可实现的ADAS功能

车载摄像头价格持续走低,未来单车多摄像头将成为趋势。 摄像头成本相对低廉,价格也从 2010 年的 300 多元持续走低,到 2014 年单个摄像头价格已降低至 200 元左右。相对于车载雷达等传感器价格更加低廉,易于普及应用。 特斯拉 Autopilot 2.0 的硬件系统中就包含 8 个摄像头,未来单车多摄像头将成为趋势。根据不同 ADAS 功能的要求,摄像头的安装位置也不尽相同。按摄像头的安装位置不同,可分为前视、侧视、后视和内置四个部分。未来要实现全套 ADAS 功能,单车需配备至少 5 个摄像头。

车载摄像头的价格不断走低

前视摄像头使用频率最高,单一摄像头可实现多重功能。 通过算法开发优化,单一前视摄像头可以实现多重功能,如行车记录、车道偏离预警、前向碰撞预警、行人识别等。未来也有望通过算法整合,实现更多 ADAS 功能。前视摄像头一般为广角镜头,安装在车内后视镜上或者前挡风玻璃上较高的位置,以实现较远的有效距离。 特斯拉 Autopilot 2.0 的硬件系统中有 3 个前视摄像头,分别为正常、长焦、广角摄像头, 3 个摄像头可覆盖更远距离和更宽的视野范围,探测精准度还安全性将大大提高。特斯拉的这种做法也有望被后来者效仿。

侧视摄像头代替后视镜将成为趋势。 由于后视镜的范围有限,当另一辆在斜后方的车位于这个范围之外就“隐身”,这个范围之外的部分就叫做盲区。因为盲区的存在,大大增加了交通事故发生的几率。而在车辆两侧加装侧视摄像头可以基本覆盖盲区,当有车辆进入盲区时,就有自动提醒驾驶员注意,这就是盲区监测系统。 目前还出现了新的潮流,那就是使用侧视广角摄像头取代后视镜,这样既能降低风阻,同时又可以获得更大更广的视角,避免在危险的盲区发生意外, 宝马 i8 Mirrorless 概念车就采用如此设计。 日本也已修改法规,允许无后视镜的车辆上路,鼓励用侧视摄像头取代后视镜,美国国家公路交通安全局近期也承诺将修改法规,取消无后视镜的车辆不允许上路的限制。 我们认为,侧视摄像头取代后视镜不仅可以降低风阻,还可以覆盖盲区,更加安全,未来将成为发展趋势。

汽车后视镜盲区

全景泊车系统调用车身周围多个摄像头,助泊车开启“上帝视角”。 全景泊车系统通过安装在车身周围的多个超广角摄像头,同时采集车辆四周的影像,经过图像处理单元矫正和拼接之后,形成一副车辆四周的全景俯视图,实时传送至中控台的显示设备上。驾驶员坐在车中即可以“上帝视角”直观地看到车辆所处的位置以及车辆周报的障碍物,从容操纵泊车入位或通过复杂路面,有效减少刮蹭、碰撞等事故的发生。

全景泊车系统的图像拼接技术

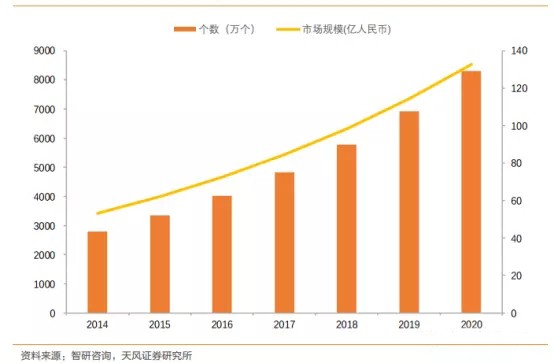

车载摄像头应用广泛且价格相对低廉,是最基本最常见的传感器,未来市场空间将超百亿人民币。 摄像头对于多个 ADAS 功能必不可少,未来单价也有望继续走低,将带动车载摄像头市场空间快速增长。根据 HIS 的估算,全球车载摄像头出货量将从 2014 年的 2800万枚增长到 2020 年的 8300 万枚,复合增长率达 20%。据此估算,全球车载摄像头市场规模将从2015年的 62亿人民币增长到2020年的133亿人民币,年复合增长率将达16%。消费区域主要在美洲、欧洲、亚太等地,其中亚太地区将成为增长最快的市场。

车载摄像头市场规模预测

预计 2020 年国内车载摄像头需求量将达 4,200 万颗,市场规模达 60 多亿元。 2015 年国内车载摄像头需求量大约 1,300 万颗。对国内车载摄像头市场规模简单测算如下: 1)假设台湾乘用车销量保持 5%的年复合增长率,那么到 2020 年乘用车销量将达 2699 万辆; 2)假设到 2020 年,前视摄像头(1 颗)渗透率接近 40%;侧视摄像头(2 颗)渗透率 20%; 后视摄像头(1 颗)渗透率为 50%;内置摄像头(1 颗)为 5%; 3)考虑到国内庞大的汽车保有量,后装市场也不可忽视。假设后装仅考虑前视摄像头(1 颗)和后视摄像头(1 颗),渗透率都为 10%,那么后装市场每年将新增需求 400 多万颗。根据以上假设,可以估算出到2020 年国内车载摄像头市场新增需求约 4200 万颗,按照单价 160 元人民币计算,市场规模将达 67 亿元人民币。

2020 年国内车载摄像头市场需求量测算

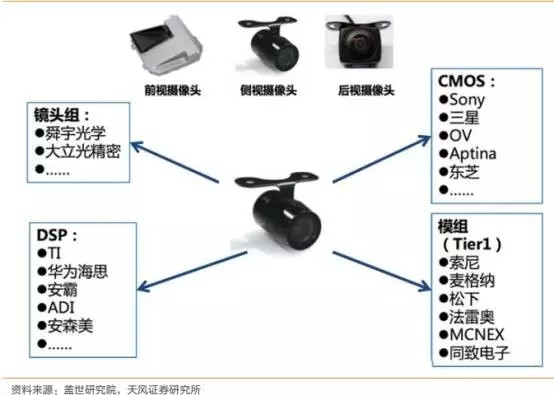

摄像头产业链主要有镜头组、CMOS(Complementary Metal-Oxide Semiconductor,即互补性金属氧化物半导体)、 DSP(Digital Signal Process 即数字信号处理器)、模组封装等环节组成。近几年,智能手机的高速增长带动了摄像头市场的蓬勃发展,但是从 2014年开始智能手机的增速已转缓,手机摄像头未来的增长率也必将放缓。随着车载摄像头市场的兴起,手机摄像头产业链各个环节的产能将向车载摄像头产业转移,预计未来CMOS、镜头、 模组封装等产业链环节将继续保持高增长。

车载摄像头产业链

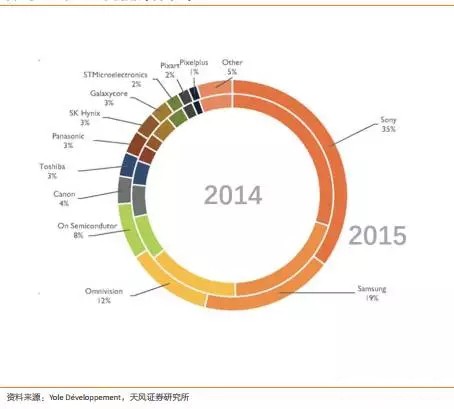

CMOS 是摄像头的核心部件,广泛应用于车载摄像头上。 CMOS,是摄像头的感光元件,相比 CCD(Charge-coupled Device,即电荷耦合元件)感光元件成像质量稍差一些,但是成本更低,也更加省电,在像素要求不高的车载摄像头领域应用十分广泛。另外 CMOS相对于 CCD 也有两个重要优势:

1)速度快。 CMOS 光电传感器采集光信号的同时就可以取出电信号,还能同时处理各单元的图像信息,速度比 CCD 电荷耦合器快很多,高性能的 CMOS 摄像头影像采集速度能高达 5,000 帧/秒; 2)高动态范围。在车辆高速行驶时,光线条件变化剧烈且频繁, COMS 即使在亮度差别较大的环境中仍能快速识别周边物体。CMOS 价值约占到摄像头成本的三分之一,基本被外资品牌把控。 Sony、 Samsung 和OmniVision 三家企业的市场份额超过 60%。 Sony 在全球 CMOS 传感器领域常年占据市场份额第一的位置,凭借其在 CMOS 积累的深厚技术,加上收购了 Toshiba 影像传感器业务,其市场份额有望进一步扩大。 CMOS 市场基本被外资品牌把控,国产品牌的话语权较弱。OmniVision 是国内 CMOS 封装企业晶方科技的大股东之一,也是晶方科技的大客户。因此晶方科技有望在 CMOS 需求量大幅增长的情况下受益。

2015年CMOS的市场份额

镜头也是摄像头的一个重要部件,国内自主品牌企业有明显优势。根据 TSR 的研究报告,2015 年全球摄像头镜头厂商中,台湾企业大立光电的出货量仍保持第一,占据全球约三分之一的市场份额。而国内舜宇光学以微弱优势超过玉晶,排名上升至第二。 而在车载摄像头镜头市场,舜宇光学的镜头出货量居全球第一位,市场占有率达 30%左右,已进入各大车企(宝马、奔驰、奥迪)前装市场。

全球摄像头镜头厂商及市场份额(单位: %)

车载摄像头模组组装工艺复杂,市场壁垒较高,但国内已有厂商进入。 相对于手机摄像头等消费级电子,车载摄像头安全等级要求高,工艺也更加复杂,市场壁垒较高,Panasonic、Sony、 Valeo、 Fujitsu-ten 等厂商占据较大份额。车载摄像头模组封装的市场集中度也高于手机摄像头,国内舜宇光学、欧菲光等厂商在手机摄像头封装领域市场份额居前,现也已全面进入车载摄像头模组封装制造中。

全球车载摄像头模组封装商及份额(单位: %) 摄像头模组论坛网www.ccm99.com |

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2018-10-10 23:53:39

发表于 2018-10-10 23:53:39

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡

|站点统计|小黑屋|手机版|Archiver|摄像头模组论坛网-摄像头方案网CCM99

( 粤ICP备18155214号 )

|站点统计|小黑屋|手机版|Archiver|摄像头模组论坛网-摄像头方案网CCM99

( 粤ICP备18155214号 )