|

8月12日,港A两地摄像头模组概念股集体拉升。其中,在A股市场,歌尔股份迅速封死涨停,收于11.62元,而硕贝德大涨5.92%至18.08元,欧菲光和同兴达涨逾3%,其余相关概念股则随之跟涨。

而在港股市场中,丘钛科技则领涨整个行业板块,截止收盘,丘钛科技大涨7.35%,收于7.35元港元;而舜宇光学股价则上涨了3.16%,收于86港元,高伟电子上涨1.59%,收于1.28港元,其余个股则纷纷跟涨。

显而易见,目前摄像头模组市场行情正在逐步走高,而其涨势的原因也引人关注。

两大业绩交锋露“行业喜色”? 事实上,从消息面上来看,昨日港股中的丘钛科技和舜宇光学股价大涨主要受益于盈利向好的消息刺激。 首先,我们来看看丘钛科技状况如何。

8月12日中午,丘钛科技发布了2019年上半年业绩报告。财报显示,上半年该公式实现销售收入50.61亿元(单位下同),同比增长约57.8%;毛利约4.15亿元,同比增长963.1%;归属公司股权持有人期内溢利1.81亿元,而去年同期亏损约5128.8万元;每股基本盈利0.159元。

(资料来源:丘钛科技财报)

公告称,营业额增长的主要原因为是即便在指纹识别模组产品销售数量同比减少约16.6%的情况下,该集团的扩规模的策略还是取得了成效,并且摄像头模组产品销售数量同比大幅增长约77.5%。

具体而言,该公司摄像头模组的销售数量达到约18,251万颗,其中一千万像素及以上摄像头模组占集团本期间摄像头模组销售数量的约46.8%,较同期的约39.7%提升了约7.1个百分点。

此外,值得一提的是,就在不久之前,丘钛科技也公布了公司各项产品7月份的出货情况。其中摄像头模组类别的产品整体呈上升趋势,产品出货总量达约34.18KK。相对一些低端产品来说,中、高阶的产品,产品包括1,000万像素及以上的单摄像头模块、双/多摄像头模块、3D模块、汽车摄像头模块和其他摄像头模块增长更为明显。

而接下来,我们再来看看舜宇光学状况如何。

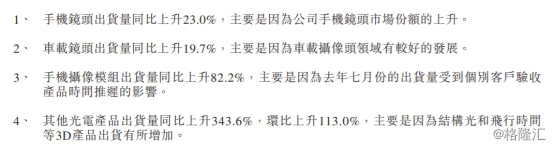

上周五,舜宇光学科技盘后发布公告称,2019年7月,手机镜头出货量同比上升23.0%至1.08亿件,主要是因为公司手机镜头市场份额的上升;车载镜头出货量同比上升19.7%,主要是因为车载摄像头领域有较好的发展。 此外,手机摄像模组出货量同比上升82.2%至4824.2万件,主要是因为去年七月份的出货量受到个别客户验收产品时间推迟的影响;其他光电产品出货量同比上升343.6%,环比上升113.0%,主要是因为结构光和飞行时间等3D产品出货有所增加。

(图片来源:公司公告)

而对于该公司的业绩表现,不少券商机构都持比较积极的看法。其中,大摩发表研究报告称,舜宇光学7月份紧凑型摄像模组(CCM)出货增长强劲,预测在下半年CCM月出货量可达5万组,达到全年出货量年增长20%的指引。该行估计舜宇利润将在7月复苏,但担心复苏情况能否持续,予其目标价75港元,评级“与大市同步”。 至此一来,根据以上两份头部企业的财报数据来看,摄像头模组行业已在不经意间悄悄露出了喜色。

摄像头模组市场助力几何?

但不得不说,除了业绩利好之外,这一行业也在无形之中助推了这些企业快速增长。 众所周知,近几年来,随着智能手机和汽车等产品中的摄像头数量不断增加,从而使得这些产业对摄像头模组的需求快速增长。而就目前而言,摄像头模组产业显然已经发展到了一个新阶段,据相关研究机构数据表示,2018年全球摄像头模组市场规模达到271亿美元,未来五年将保持9.1%的复合年增长率,预计2024年将达到457亿美元。

在这其中,3D摄像头可谓是成为摄像头模组产业发展的 “积极分子”。

据相关数据显示,3D传感应用涉及的照明器件市场在2018年达到7.2亿美元,并在未来五年扩大至9倍,于2024年将达到约61亿美元,而这也将有助于弥补智能手机、电脑、平板电脑、数码相机等产品出货量减速的缺憾。由此虽然每个摄像头的复杂性和成本仍然增加,但我们仍看到了摄像头模组更多的应用可能。

比如摄影优化,需要手机摄像头辅以 AI 智能优化算法,实现智能美颜、滤镜及对焦等功能;再或者说,人脸识别及 AR 类应用 就特别需要用到 3D 摄像头来进行面部特征点识别比对,再通过图像处理及 AI 算法优化,从 而实现人脸识别认证、AR 表情以及图像生成等功能。 由此可见,即便目前智能手机市场总体呈现增长滞缓,随着3D 成像,AI 应用等新技术不断渗透,移动 CIS仍保持着可观的市场增长空间。 而对于此,丘钛科技也在财报中表示,该公司摄像头模组销售数量快速增长,也主要有三大原因:一是集团的客户结构更趋完善,于中国领先智能手机品牌客户的供应地位有所提升,成功抢占更多巿场份额;而是为智能手机配置多摄像头模组成为趋势,进一步推动巿场需求的稳步扩大;此外,报告期内,集团的摄像头模组产能由2018年末的约3,500万颗每月逐步扩大至本期末的约4,200万颗每月,自动化升级改造亦卓有成效,提升了集团的交付能力。

此外,值得一提的是,由于当前欧美、日韩台等地区的 PCB 行业都已经进入成熟甚至衰退期,产值规模保持稳定或出现缓慢下滑的态势,整体呈现收缩趋势。而大陆正逐步承接日美韩 台等地的 PCB 产能,从中低端向高端逐步渗透过渡,2017 年中国大陆 PCB 市场 产值增速达到 9.6%,持续领跑全球市场。

具体参照 Prismark 的数据来看, 2017 年欧美、日本、韩国、台湾、中国大陆 PCB 行业产值分别为 47.05、52.56、 68.60、75.36、297.32 亿美元,亚洲地区产值合计占据全球 PCB 产值的约 90%, 中国大陆占比更是达到 50%,PCB 产业整体东移的趋势明显,大陆已逐步占据主导地位。 而由于智能手机正面和背面的摄像头未来都将需要额外的PCB元件,因此这一增长空间也成为大型摄像头模组制造商创造增加利润率的大好机会。

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2019-9-6 18:46:31

发表于 2019-9-6 18:46:31

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡

|站点统计|小黑屋|手机版|Archiver|摄像头模组论坛网-摄像头方案网CCM99

( 粤ICP备18155214号 )

|站点统计|小黑屋|手机版|Archiver|摄像头模组论坛网-摄像头方案网CCM99

( 粤ICP备18155214号 )